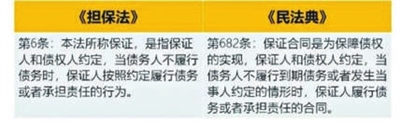

保证担保分为两种形式,一种是一般保证,一种是连带责任保证。如果双方在保证合同中约定,债务人不能履行到期债务时,由保证人承担保证责任的,即必须先找债务人再找保证人,这种保证是一般保证。如果债务人不履行到期债务或者发生当事人约定的情形时,债权人既可以要求债务人履行债务,也可以要求保证人承担保证责任的保证就是连带责任保证。

此次《民法典》在立法体系上,将保证合同作为典型合同的一种,纳入了《合同编》进行规制,在具体规定上,对现行法的个别具体制度作出了重大修改,并新增了关于保证人权利的规定,进一步完善了保证担保制度。

《民法典》的规定与我国现行有效的保证规则相比较,主要有七个方面的变化,下面我们逐一来了解一下这些变化。

变化1

将保证方式默认为一般保证

这是《民法典》中保证担保制度非常大的一个变化。《担保法》中规定,如果当事人对保证方式没有约定或者约定不明确的,按照连带责任保证承担保证责任。而《民法典》规定在这种没有约定或约定不明的情形下,按一般保证承担责任。我们通过一个案例来理解一下其中的区别:

案例:小王因为资金周转,需要借款,他找到小李,希望小李能借给他10万元,小李评估了小王的还款能力,认为小王的收入可能在借款到期后无法及时偿还借款,要求小王提供担保,小王就找到了他的朋友小张,小张作为保证人在借款协议上签字。这就是一种较为简单但非常典型的保证担保。

在这个案例中,小张仅在保证人处签字,借款协议上并没有其他关于保证的约定,这就是法条中所说的没有约定的情况。

在《担保法》的规则下,小张需要承担连带保证责任。在《民法典》实施后,小张仅需要承担一般保证责任。那么连带保证责任和一般保证责任的区别是什么呢?

如前所述,一般保证中履行债务是要求有顺序的,必须先找债务人,再找担保人。一般保证人具有先诉抗辩权,在主合同纠纷(即上述案例中小王与小李之间的民间借贷纠纷)未经过审判或者仲裁,且通过强制执行债务人仍不能履行债务前,保证人有权拒绝向债权人承担保证责任。但《民法典》同时规定了四种除外情况:(一)债务人下落不明,且无财产可供执行;(二)人民法院已经受理债务人破产案件;(三)债权人有证据证明债务人的财产不足以履行全部债务或者丧失履行债务能力;(四)保证人书面表示放弃本款规定的权利。

就上述的案例中,除了《民法典》规定的四种情形外,如果小李没有通过仲裁或诉讼途径向小王追要欠款并对小王的财产进行强制执行,而直接要求小张向其偿还欠款的,小张可以拒绝承担保证责任。

而如果小张承担的是连带保证责任,那么小李追要欠款就没有顺序,既可以向小王要,也可以直接让小张承担保证责任。

可见,《民法典》施行后,像小张这样没有约定保证方式的,不再默认推定要求其承担连带保证责任,立法价值取向上,由侧重于保护债权人转而侧重于保护保证人,或者说是均衡了各方利益。这就需要我们特别注意,为了避免可能发生的疑义和纠纷,在订立合同时,要明确清楚约定“保证人对上述债务承担连带责任”。

变化2

增加了保证担保的实现条件

此前,《担保法》仅规定了“当债务人不履行到期债务”时,由保证人承担保证责任。《民法典》第682条增加了一种新的内容即“发生当事人约定的情形时”,也可以由保证人履行债务或者承担责任。这条规定主要针对债务履行期间的可能出现影响债务履行的因素,实际上赋予了当事人更多意思自治的权利。

在小王与小李的借款合同中,如果小李担心自己的债权无法实现,可以约定小张对债务承担连带保证责任,并在借款合同中约定明确的条件,比如小王的公司注销或者小王变卖的自己的房产,只要条件达到就可以让小张承担保证责任。

因此,债权人在订立合同时,可以根据实际情况,评估可能出现的法律风险,增加约定相应可能发生的情形,之后当该情形发生时,即可要求保证人履行债务、承担责任。

变化3

将保证期间统一默认为六个月

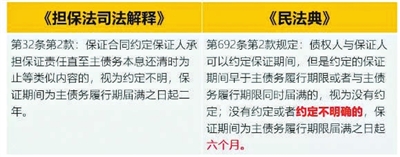

按照《担保法司法解释》第32条的规定,“保证合同约定保证人承担保证责任直至主债务本息还清时为止等类似内容的,视为约定不明,保证期间为主债务履行期届满之日起二年。”在实践中,有很多人会对保证期间作出“直至主债务本息还清时为止”这样的约定,这种约定不明的情形下,现有规则是将保证期间推定为二年。而根据《民法典》第692条的规定,对于保证期间,“没有约定或者约定不明确的,保证期间为主债务履行期限届满之日起六个月。”也就是说,新法取消了两年的推定期间,统一默认规定为6个月,不再区分未约定或约定不明的情形。

需要提示的是,实践中比较常见的是如上所说的约定不明的表述情形,如果现有的合同中有这样的约定,一定要及时修改,达成合同的补充协议。对保证期间的约定应当尽量明确具体,比如直接约定保证期间是一年或两年。法律默认的6个月的保证期间其实相对来说是比较短的,且《民法典》第692条第一款规定了保证期间不发生中止、中断和延长,因此更提醒权利人要及时行使权利。

变化4

一般保证的诉讼时效从权利消灭之日起算

《担保法司法解释》第34条规定一般保证的诉讼时效是从判决或仲裁裁决生效时起开始计算,但是行使一般保证先诉抗辩权的条件之一是债务人财产不能执行时,也就是说在一般保证的先诉抗辩权还没有消灭时就开始计算保证合同的诉讼时效,这在实践中会产生一些问题。

而《民法典》规定的是“从保证人拒绝承担保证责任的权利消灭之日”开始起算,结合先诉抗辩权的权利内容来看,“保证人拒绝承担保证责任的权利消灭之日”应是指债权人对债务人进行了诉讼或仲裁并对其财产采取了强制措施仍不能实现债权之日。相较于之前的规定,这样的规定与保证责任诉讼时效规定的内在逻辑相一致,也更合理。

变化5

债权转让需要通知保证人才对保证人有效

认可禁止债权转让条款的效力

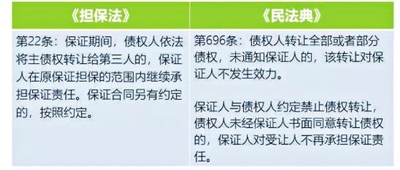

主债权转让也就是上面案例中所说的小李对小王出借款项后对小王拥有的债权,这个债权的转让,按照现行《担保法》第22条的规定,并没有要求需要通知保证人小张。

但《民法典》第696条规定:“债权人转让全部或者部分债权,未通知保证人的,该转让对保证人不发生效力。”

也就是说,根据《民法典》的规定,如果借钱给别人的小李自己发生了资金周转困难的情况,想通过转让对小王的债权获得融资时,债权转让事项应当通知保证人小张,如果没有通知小张,并不是免除了小张的保证责任,而是小张根据保证合同或保证条款的约定仅向原债权人即小李承担保证责任,而不需要对受让人即新债权人承担保证责任。

我们再来看《民法典》第696条第二款的规定,“保证人与债权人约定禁止债权转让,债权人未经保证人书面同意转让债权的,保证人对受让人不再承担保证责任。”这就意味着,保证人有权选择是否为受让人即接收小李债权的那个人做保证。我们要注意的是,保证人和债权人之间关于禁止债权转让的约定在保证人和债权人内部是有效的,但不能对抗第三人,债权人与受让人之间的转让行为仍然是有效的,只是保证人对受让人即新债权人不再承担保证责任。

在实践中,如果出现需要转让债权的情况,应当注意向保证人送达债权转让的通知书,或者与保证人另行签订知情声明等文件,以确保该债权转让对保证人发生效力。

变化6

新增了债务人对债权人享有抵销权、撤销权的情形下

保证人可以在相应范围内拒绝承担保证责任

这一规定新增了保证人的抗辩事由,能够更好地保护保证人的利益。但需要注意的是,该条规定只是在债务人享有撤销权、抵销权时,保证人有权在相应范围内拒绝承担保证责任,但并不是保证人有权行使债务人的撤销权、抵销权。如果债务人丧失抵销权、撤销权,比如可以行使撤销权的除斥期间届满,保证人的抗辩事由也相应消灭。

债务人是否享有撤销权,与债务人在订立合同时的意思表示是否真实、自由有关,债务人是否享有抵销权,通常也只有债务人掌握相关情况。保证人如果想要行使此项抗辩权利,通常情况下仍需通过债务人了解相关情况。

以抵销权为例,小王向小李借款10万元,但是保证人小张了解到之前小李也向小王借过3万元,而且这3万元的还款期限已经届满,那么小王对小李在3万元的限度内享有抵销权,可以抵消3万元的债务,那么小李向小张要求承担保证责任时,小张也可以在3万元的范围内拒绝承担保证责任。

变化7

明确否定独立保证条款的效力

《民法典》682条是对保证合同与主合同关系及保证合同无效责任的规定。保证合同与主债权债务合同之间的关系是主合同和从合同的关系,即主债权债务合同是主合同,保证合同是从合同,在两个合同的法律效力关系上,保证合同随从于主债权债务合同的效力,主合同无效的,保证合同作为从合同也无效。变化的是但书条款。《担保法》规定的是“担保合同另有约定的,按照约定”,而《民法典》中删去了这一当事人可意思自治的范围,直接明确“法律另有规定的除外”。这一规定强调了保证的从属性原则,保证的从属性只可经法定排除,不可以约定排除。

最高人民法院2019年11月发布并生效的《全国法院民商事审判工作会议纪要》(即《九民纪要》)中,明确否定了独立保函之外当事人之间关于排除保证从属性约定的效力。也就是说,除了银行或者非银行金融机构开立的独立保函外,其他主体开具的独立保函一律不具有独立性,也不允许当事人根据约定排除担保的从属性,如有约定,那么这类约定是无效的。

也就是说,如果小王与小李之间的借款存在违反法律、行政法规的强制性规定、违背公序良俗,或者恶意串通以损害他人合法权益等导致合同无效的情形存在,那么小张的担保也随之无效,即使在借款时约定无论什么情况担保都有效这样的条款,该约定也是无效的,小张不再需要承担保证责任。

另外需要注意的是,保证的从属性是贯穿于保证的全过程,保证人承担的责任范围不应当大于主债务,如果针对保证责任约定了专门的违约责任、保证责任的数额高于主债务,或者保证责任的履行期先于主债务的履行期届满等情况,这种大于主债务约定的部分都是无效的,保证责任只限于主债务的范围。

在小王向小李借款的案例中,如果小李和保证人小张在保证条款中约定“如果保证人小张违反保证合同约定,债权人小李有权要求保证人小张支付主债权十万元的百分之五作为违约金”,这样的约定就属于给保证人专门约定违约责任,这样的条款就是无效的,对保证人小张是没有约束力的。

在新法规定下,作为保证人,应积极行使法律赋予的权利,避免自身利益受到损害;作为债权人,在订立保证合同及其他非典型担保合同时,应更加关注合同条款(如保证方式、保证期间等)的具体准确性,在履行过程中,则应当依法及时主张权利,避免失权。丰台法院 立案庭(诉讼服务中心) 徐舒扬